|

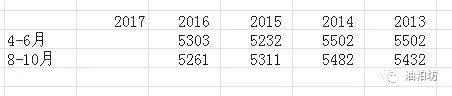

螺纹钢是否到了关键时刻最近一个月,商品市场走势逻辑各异,而关注声音较强的,RB应该算是一个。 经过两周时间的数据梳理,以一个非专业的视角扯淡下,注意,非专业扯淡。 市场目前为止理解的利多,可以这么归结一下,地条钢的取缔,也即是6.30日的截止日期,杀杀的取缔。当然这些取缔,需求还是要转一下的,螺纹就是潜在的利多对象了,目前据专业咨询机构测算,利润已经1000元/吨,算是很多,其他钢材与螺纹的利润呈现明显的劈叉,这个就不是成本端的问题了。 以至于高利润之下,钢厂的配比也就发生些变化,环保压力下高品位矿用量增加,以及低品位矿下废钢用量增加,也就是钢厂的变化,这个就不论了。 螺纹需求被地条钢缺少之下替补上阵,螺纹钢库存持续下降以及价格持续飙升,反应供给阶段性变化。其实这样切分也并不完全正确,打压这些事一直在搞,只是现在有了deadline,对于边际的冲击有多大,还说不太好。 仅仅说是供给端的变化,还真是难以完全的自我信服。需求端也不得不提,仅以房地产为例,做交易先找个变化的切入点。 1-6月份,固定资产投资累计同比增加8.6%,处于2010年以来的最低增速了,至于对GDP的占比提升这事儿是没必要提了。其中房地产1-6月份累计投资增速8.5%,这数据有没有作用,有是有的,不过更接近真相的还要看新屋开工面积。1-6月,房屋新开工面积累计8.57亿平方米,累计同比10.6%,这个比较狠点。 经过14-15年的去库存,2015年6月份房价狂飙之后,至于原因,这次不是重点,房地产投资在2016年大增,2016年房屋新开工面积累计同比8.1%,算是比较大的了。这个原因,再加上供给侧改革,2016年的黑色也是一骑绝尘,引喟叹无数。 在地王接连出现之后,房价涨的呼呼的,拿地热情不减。一句“房子是用来住的”,不但很好的解释了住房的本身含义,而且各方表现的更是不一。从贷方进行限制,购房资格限制,首付比例限制,利率上浮等等常规手段外,各地奇葩政策也是比比皆是,比如住房几年内转让只能给亲戚关系的,嗯,大概是这个意思。 不过更狠的是卡了资金来源问题,利率上浮,发债成本上升,信托限制,也即是从源头上解决问题,从房地产资金来源上看,没有拿到地,资金的其他来源也就没了,什么首付、工程款之类的。从这个角度看,下半年的房地产投资不容乐观,这是个上层建筑的问题了。 从房地产新屋开工面积累计同比与资金来源累计同比来看,几乎完美的重合了,也即是这两年,资金来源成为制约房地产投资最为关键的因素,利润高啊,房价蹭蹭蹭蹭。 从上述的对资金来源的问题上打折扣,利率则更为关键了,从房屋竣工面积增速来看,拖拖的一条横线啊,这说明啥,也即是投资也比较谨慎的,一切以稳定为主。 好了,从这个角度看,下半年很是不同乐观,这是一个变量。 对于制造业方面,原材料库存已经属于补库完成的阶段,产成品库存较去年同期是下降的,这是要收缩吗。当然,在当前螺纹利润比较高的情况下,刻意的忽略这因素,不论如何解读。 而对于基建投资这块,政府税收受限之类的,也基本契合了资金的问题,或者一些不确定问题,当然说的是螺纹利润问题了。 闲扯这么多,主要说明一个大的逻辑可能,后续的需求是趋弱的,至少当前的逻辑是可以这么理解。 在梳理数据的时候,其实有一个问题还是比较有意思的,也即是8-9-10月份的螺纹钢产量是大概率低于4-5-6月份的,所谓的季节性可能,这又扯到了利润方面,以及后续螺纹钢产能释放问题,模糊的可以这么认识,电弧炉产能的释放。 对于现货的成交,当前成交比较稍显惨淡,高温的季节性及下游备货动力不足,库存开始累积,当前现货价格有下调的动力。 有了上面的逻辑,再看当前的期价走势,主力交易逻辑昭然若揭,持仓大幅下降!选择一个风险可控的杠杆,杀杀也是可以的,不管怎样,这样的走势,还是值得参与的。 |